Το αυξανόμενο μερίδιο (40%) του ρωσικού φυσικού αερίου στο μείγμα προμήθειας για τις ανάγκες της Ευρωπαϊκής Ένωσης (ΕΕ) παρά την πίεση λόγω ανταγωνισμού και πολιτικών περιορισμών, έχει προκαλέσει ανησυχίες για την ενεργειακή ασφάλεια της Ευρώπης, λαμβάνοντας υπόψη το ρίσκο από τη συνεχιζόμενη σύγκρουση της Ρωσίας με την Ουκρανία.

Η αύξηση οφείλεται στην ανάκαμψη της ζήτησης αερίου στην ΕΕ λόγω της οικονομικής ανάπτυξης και είχε σαν καταλύτη τους πιο κάτω εξωτερικούς παράγοντες.

* Καθυστέρηση σε νέα έργα υγροποιημένου φυσικού αερίου (LNG) και αυξημένη ζήτηση στην Ασία.Η διεθνής προμήθεια LNG έφθασε τα 382 bcm το 2017 με επακόλουθο την αύξηση της προμήθειάς του στην ΕΕ κατά 10bcm και φθάνοντας τα 60bcm. Η αύξηση οφείλεται στην ανάκαμψη της ζήτησης αερίου στην ΕΕ λόγω της οικονομικής ανάπτυξης και είχε σαν καταλύτη τους πιο κάτω εξωτερικούς παράγοντες.

Η κύρια αύξηση οδηγήθηκε από την αυξημένη ζήτηση LNG από την Ασία, κυρίως από την Κίνα (για καθαρό αέρα) με διπλασιασμό στα 50 bcm το 2017, ως επίσης και από την Ινδία και το Πακιστάν.

Σαν αποτέλεσμα δεν υπήρξε μεγάλος ανταγωνισμός την ΕΕ μεταξύ του ρωσικού αερίου μέσω αγωγών και του LNG μέσω πλοίων από τις ΗΠΑ, Αυστραλία και Κατάρ, με το μερίδιο εισαγωγών αερίου με αγωγούς να αυξάνεται γρηγορότερα από το μερίδιο με LNG για τις ανάγκες της Ευρώπης.

* Ψηλότερες τιμές κάρβουνου στην παραγωγή Ηλεκτρισμού.Η αύξηση στην τιμή του κάρβουνου από $40/τόνο (Φεβρουάριο 2016) σε $89/τόνο (Νοέμβριο 2017), σε συνδυασμό με την εμπορία εκπομπών και αύξηση της τιμής του άνθρακα από €5 / τόνο (Μάρτη 2016) σε €7,6 / τόνο (Δεκέμβριο 2017), είχε σαν αποτέλεσμα την αντικατάσταση σταθμών παραγωγής από κάρβουνο με ανανεώσιμες πηγές ενέργειας και εναλλαγής καυσίμου σε φυσικό αέριο που είναι αποδοτικότερο και περιβαλλοντολογικά φιλικότερο για παραγωγή ηλεκτρισμού.

Το κλείσιμο 50GW ηλεκτροπαραγωγών σταθμών κάρβουνου τα επόμενα πέντε χρόνια (1/3 των υφισταμένων στην ΕΕ μέχρι τον Φεβ. 2018) μαζί με την εξάλειψη των πυρηνικών σταθμών στη Γερμανία και στη Σουηδία θα δημιουργήσει επιπρόσθετες ανάγκες σε εναλλακτικό καύσιμο κυρίως σε φυσικό αέριο.

Το κλείσιμο 50GW ηλεκτροπαραγωγών σταθμών κάρβουνου τα επόμενα πέντε χρόνια (1/3 των υφισταμένων στην ΕΕ μέχρι τον Φεβ. 2018) μαζί με την εξάλειψη των πυρηνικών σταθμών στη Γερμανία και στη Σουηδία θα δημιουργήσει επιπρόσθετες ανάγκες σε εναλλακτικό καύσιμο κυρίως σε φυσικό αέριο.

* Περιορισμοί στην ενδογενή παραγωγή φυσικού αερίου στην ΕΕ.Η μείωση της παραγωγής αερίου εντός της ΕΕ από 300 bcm το 2010 σε 250bcm το 2016 προήλθε από την ωρίμανση της παραγωγής της Βρετανίας από τη Βόρειο Θάλασσα και λόγω σεισμικής δραστηριότητας στην Ολλανδία, όπου τέθηκαν περιορισμοί από τις Ρυθμιστικές Αρχές στην παραγωγή αερίου στο πεδίο Groningen, σε μια προσπάθεια μείωσης του κινδύνου μελλοντικών σεισμών.

Αυτό αφήνει τη Νορβηγία ως τη μεγαλύτερη και πιο σταθερή πηγή ενδογενούς ευρωπαϊκού αερίου για την επόμενη δεκαετία.

Αυτό αφήνει τη Νορβηγία ως τη μεγαλύτερη και πιο σταθερή πηγή ενδογενούς ευρωπαϊκού αερίου για την επόμενη δεκαετία.

* Τιμολογιακή στρατηγική αγοράς της Gazprom.Η στρατηγική της ρωσικής εταιρείας για προσαρμογή της τιμής σύμφωνα με τους κανονισμούς της αγοράς φυσικού αερίου είχε θετικό πρόσημο για τον ανταγωνισμό.

Η τιμή βάσει αγοράς επικράτησε από την ιστορική φόρμουλα σύνδεσης της τιμής με το πετρέλαιο. Ένα τρίτο των συμβολαίων της Gazprom εξακολουθεί να είναι συνδεδεμένο στην τιμή του πετρελαίου (oil-linked), το άλλο τρίτο με βάση την τιμή αγοράς (hub-price) και το υπόλοιπο τρίτο με υβριδικά συμβόλαια (επιλογή χαμηλότερης τιμής των δύο). Η ευρωπαϊκή τιμή αγοράς (TTF) είναι περίπου $6 / MMBtu.

Η προμήθεια φυσικού αερίου στην ΕΕ είχε το 2017 το ακόλουθο μείγμα: Ενδογενής Παραγωγή (47%), Εισαγωγές μέσω αγωγών (43%) και Εισαγωγές LNG (10%).

Μέχρι το 2030 αναμένεται αυξημένος ανταγωνισμός μεταξύ του ρωσικού αερίου έναντι του υγροποιημένου (shalegas) LNG των ΗΠΑ.

Η τιμή $2,60 / MMBtu (Φεβ 2018) στη Λουιζιάνα των ΗΠΑ (HenryHub) μαζί με μεταφορικό κόστος στην ΕΕ $1/MMBtu καθορίζει το κόστος LNG των ΗΠΑ γύρω στα $4,30/MMBtu (περιλαμβανομένου $0,30/MMΒtu χρέωση αεριοποίησης), που θεωρείται ανταγωνιστικό έναντι του ρωσικού αερίου το οποίο επηρεάζεται από την τιμή του πετρελαίου (1/3 των συμβολαίων συνδεδεμένα με το πετρέλαιο) και τη συναλλαγματική τιμή του Ρουβλιού. Λαμβάνοντας υπόψη τα πιο πάνω, μακροπρόθεσμα η ανταγωνιστική τιμή θα κυμαίνεται περίπου στα $5-7 /MMBtu.

Επιπρόσθετα ο περιορισμός των υποδομών αγωγών φυσικού αερίου από τη Ρωσία προς την Ευρώπη, λόγω πολιτικών ανησυχιών για εξάρτηση, θα επηρεάσει τον όλο ανταγωνισμό.

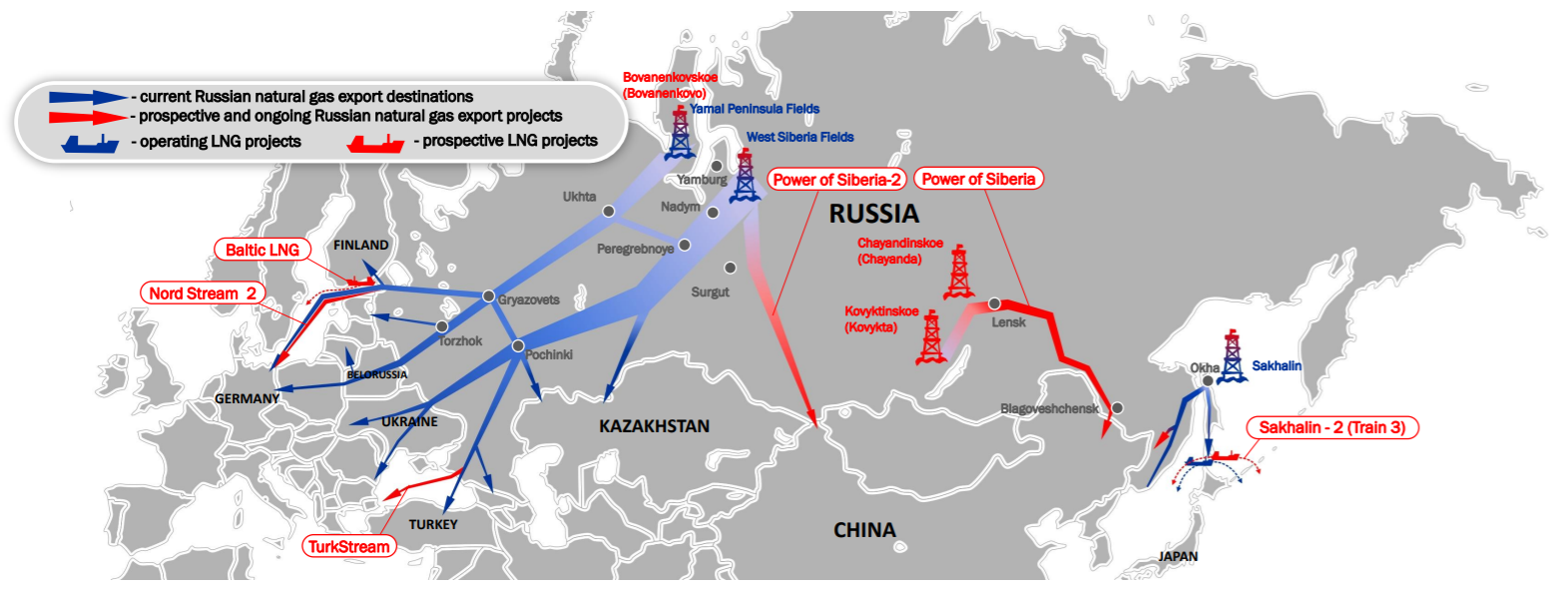

Τέλος η Ευρωπαϊκή Ένωση επιδιώκει να αυξήσει τις επιλογές της στην προμήθεια φυσικού αερίου, όπως της Μαύρης Θάλασσας (Turkstream), της Κασπίας Θάλασσας (ΤΑΝΑP και ΤΑP), της Βαλτικής Θάλασσας (Nordstream 1 και 2), μελλοντικά της Νοτιοανατολικής Μεσογείου (EastΜed) και ίσως από το Ιράν - Ιράκ όμως με γεωπολιτικά / γεωλογικά ρίσκα.

*Εγκεκριμένος διευθυντής EurIng, CEngFIET, CMgrFCMI

spyrospetousis.blogspot.com

Η τιμή βάσει αγοράς επικράτησε από την ιστορική φόρμουλα σύνδεσης της τιμής με το πετρέλαιο. Ένα τρίτο των συμβολαίων της Gazprom εξακολουθεί να είναι συνδεδεμένο στην τιμή του πετρελαίου (oil-linked), το άλλο τρίτο με βάση την τιμή αγοράς (hub-price) και το υπόλοιπο τρίτο με υβριδικά συμβόλαια (επιλογή χαμηλότερης τιμής των δύο). Η ευρωπαϊκή τιμή αγοράς (TTF) είναι περίπου $6 / MMBtu.

Η προμήθεια φυσικού αερίου στην ΕΕ είχε το 2017 το ακόλουθο μείγμα: Ενδογενής Παραγωγή (47%), Εισαγωγές μέσω αγωγών (43%) και Εισαγωγές LNG (10%).

Μέχρι το 2030 αναμένεται αυξημένος ανταγωνισμός μεταξύ του ρωσικού αερίου έναντι του υγροποιημένου (shalegas) LNG των ΗΠΑ.

Η τιμή $2,60 / MMBtu (Φεβ 2018) στη Λουιζιάνα των ΗΠΑ (HenryHub) μαζί με μεταφορικό κόστος στην ΕΕ $1/MMBtu καθορίζει το κόστος LNG των ΗΠΑ γύρω στα $4,30/MMBtu (περιλαμβανομένου $0,30/MMΒtu χρέωση αεριοποίησης), που θεωρείται ανταγωνιστικό έναντι του ρωσικού αερίου το οποίο επηρεάζεται από την τιμή του πετρελαίου (1/3 των συμβολαίων συνδεδεμένα με το πετρέλαιο) και τη συναλλαγματική τιμή του Ρουβλιού. Λαμβάνοντας υπόψη τα πιο πάνω, μακροπρόθεσμα η ανταγωνιστική τιμή θα κυμαίνεται περίπου στα $5-7 /MMBtu.

Επιπρόσθετα ο περιορισμός των υποδομών αγωγών φυσικού αερίου από τη Ρωσία προς την Ευρώπη, λόγω πολιτικών ανησυχιών για εξάρτηση, θα επηρεάσει τον όλο ανταγωνισμό.

Τέλος η Ευρωπαϊκή Ένωση επιδιώκει να αυξήσει τις επιλογές της στην προμήθεια φυσικού αερίου, όπως της Μαύρης Θάλασσας (Turkstream), της Κασπίας Θάλασσας (ΤΑΝΑP και ΤΑP), της Βαλτικής Θάλασσας (Nordstream 1 και 2), μελλοντικά της Νοτιοανατολικής Μεσογείου (EastΜed) και ίσως από το Ιράν - Ιράκ όμως με γεωπολιτικά / γεωλογικά ρίσκα.

*Εγκεκριμένος διευθυντής EurIng, CEngFIET, CMgrFCMI

spyrospetousis.blogspot.com

Φιλελεύθερος

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Υφίσταται μετριασμός των σχολίων.

- Παρακαλούμε στα σχόλια σας να χρησιμοποιείτε ένα όνομα ή ψευδώνυμο ( Σχόλια από Unknown θα διαγράφονται ).

- Παρακαλούμε να μη χρησιμοποιείτε κεφαλαία γράμματα στη σύνταξη των σχολίων σας.